官方网站刘哲:AI欺诈见地回调,后续契机如何")

克拉克森新船价钱指数自2021年起邻接增长体育游戏app平台,但由于船坞委派结构的原因,直至2023年高价钱、低资本的订单占比捏续普及之下,行业净利润才有了显赫改善,2024年这一趋势捏续,在船舶周期援助下,行业景气期瞻望将捏续较长一段时辰。

薛宇/文

5月8日晚,中国船舶(600150.SH)发布重组进展公告,中国船舶拟刊行股票换股接管归拢中国重工(601989.SH)的紧要钞票重组事项关联央求已得回上交所受理。这一事项美艳着,中船重工和中国船舶鼓舞千亿级钞票重组完成后,系数订单量国内市占率达22.52%,将进一步夯实龙头地位。

这一重组事项激勉市集防护。在此背后,行业迎来新一轮周期,重组事项预期简略进一步整书籍团内优质钞票,增强协同效应,且在环球范围内竞争力或将进一步普及。而阐述中国船舶、中国重工、中国能源(600482.SH)等上市公司发布的2024年报及2025年一季报,船舶行业上市公司营收、订单捏续增长,且净利润实现数倍增长,功绩阐扬亮眼。受益于船舶周期驾临,且跟着船坞委派结构中高价钱、低资本的订单占比捏续普及,前期背负冉冉出清,利润迎来进取拐点。

上一轮环球船舶周期为2008-2020年,而对于中国而言,由于2001年加入WTO交易大幅增长,经济发展速即,中国船舶股价从2006年启动冉冉启动,从最低的4元涨至2007年底、2008岁首的最高的134元。比较上一轮股价高潮,本轮周期发轫即2021年一季度股价约为15元高下,而2025年5月12日收于33.06元,股价高潮并不十分显赫。天然上一轮周期的配景与本次存在互异,但接洽到造船周期为5-15年的长周期,加上本轮周期多身分重复,瞻望周期长度较长,现在仍处于周期景气上行时间的肇始阶段,且中国船舶业在环球竞争实力大为增强,船舶上市公司的股价高潮或仍具备不小的后劲。

功绩捏续大幅回暖

船舶行业的功绩回暖正向全产业链扩散。

财报露出,中国船舶2024年实现营业收入785.84亿元,同比增长5.01%,归母净利润36.14亿元,同比增长22.21%,扣非归母净利润30.72亿元,同比增长1156.92%,上年扣非归母净利润为-2.91亿元;2025年一季度实现营业收入158.58亿元,同比增长3.85%,实现归母净利润11.27亿元,同比增长180.99%,扣非归母净利润11.17亿元,同比增长230.2%。

中国能源2024年实现营业收入516.97亿元,同比增长14.62%,实现归母净利润13.91亿元,同比增长78.43%;2025年一季度实现营业收入123.11亿元,同比增长7.98%,实现归母净利润3.96亿元,同比增长348.96%。中国重工2024年营收和净利润同比分别增长18.72%、267.46%,2025年一季度同比分别增长20.15%、283.87%。

据中国船舶2024年报,上述变化的原因主若是由于,克拉克森新船价钱指数实现邻接五年增长,频年公司委派船舶价钱总体处于上升态势,手捏订单结构改善,论说期内委派船舶数目和单船平均价钱同比加多,论说期委派船舶备货期内钢材价钱震憾走低,对消了部分船舶配套开发价钱高潮的影响,营业毛利同比加多。扣除2023年子公司外高桥造船收回4座海工平台身分影响,本论说期船舶造修及海洋工程业务收入实现同比增长16.87%,相应的毛利率同比加多3.56个百分点。

中国能源功绩增长的原因与上述基本一致。年报露出,2024年环球造船市集景气度捏续向好,柴油机板块子公司销售范畴无间扩大,新接订单增长,主要居品船用发动机产、销双高,收入同比大幅增长,同期公司降本增效,营业收入增幅大于资本增幅,促进毛利率普及,利润同比大幅增长。

上述公司功绩增长的逻辑是2023年以来船舶行业经济运行效益的改善。2023年下半年,中东时势不稳,红海航说念危急大幅普及了环球海运需求,进而推升了运价、船价,环球新造船市集需求活跃、盈利水平显赫上升。数据露出,2024年12月,克拉克森新造船价钱指数收报189.16点,同比增长6.05%,新造船价钱较2020年10月的125点涨幅跳跃50%。

从订单消灭情况来看,戒指2024年年末,中国船舶累计手捏民品船舶订单322艘/2461.07万载重吨/2169.62亿元,按照2024年785.84亿元的营业收入范畴计,中国船舶手捏订单范畴足以消灭公司约2.76年的收入,至少保证销售至2026-2027年,而且在行业高景气下公司订单也会捏续加多;修船订单63艘/9.18亿元,海工装备公约订单金额7.43亿元,应用产业公约订单金额13.82亿元。戒指2024年年末,中国能源手捏订单216艘,系数3030.97万载重吨,同比增长53.2%,按照其2024年海洋运输及海洋开发装备销售量范畴548.58万载重吨计,手捏订单充足消灭公司约5.5年的销售,至少保证销售至2029-2030年。

行业订片面,三大目标阐扬亮眼。2024年,再行接订单量来看,环球新接订单量实现大幅增长,总量达1.68亿DWT,同比增长31.17%,折合0.66亿CGT,同比增长32.43%;从手捏订单量来看,新接订单增长同步拉脱手捏订单范畴扩展,戒指2024年底环球系数手捏订单量达3.64亿DWT,同比增长26.39%,折合1.56亿CGT,极端于2008年上一轮周期高点的73.47%,同比增长17.51%;按DWT计的造船完工量为8814万DWT,同比增长0.27%,保捏了相对恰当,可是,以CGT计的造船完工量实现了13.32%的同比增长,达到4038万CGT,诚通证券指出,这讲解2024年高附加值的高端船型占比实现了一定普及。环球以CGT计手捏订单消灭率约为3.9年,较2020年高潮超50%,环球新造船产业实现显赫扩展。

总体而言,行业全体功绩阐扬方面,从营业收入来看,2016-2019年,寰球范畴以上船舶工业企业主营业务收入逐年减少;2020-2022年,收入范畴在4500亿元傍边较为踏实;2023年,寰球范畴以上船舶工业企业实现主营业务收入6237亿元,同比增长20%,营收端增长显明;2024年船舶板块实现营收2103亿元,同比增长12%。从利润来看,2015-2020年,寰球范畴以上船舶工业企业利润总数逐年减少;2021年启动有规复式增长,利润率普及显明,2023年利润总数达到259亿元,同比大幅增长131.7%;2024年船舶板块实现归母净利润72亿元,同比增长103%。

民生证券指出,利润率普及显明是订单结构改善,即前期廉价船订单缓缓出清的径直终端。2013-2023年,寰球范畴以上船舶工业企业利润率呈V形走势,由2013年的4.2%最低降至2020年的1.1%,2021年启动改善,当年为1.73%,2023年上升至4.15%。而且,2013-2022年寰球范畴以上船舶工业企业数目总体呈减少趋势,由2013年的1664家减少至2022年的1093家,行业荟萃度显明普及。

现在,船舶行业正处于周期上行阶段,行业景气度预期将捏续较长一段时辰。

上行周期已至

阐述《MaritimeEconomics》,曩昔一个世纪可折柳为5大造船周期或12小造船周期。从峰值到峰值的平均周期为9.6年,从岑岭到低谷的平均降幅为52%,低谷到岑岭的平均涨幅为332%。

据国投证券分析,曩昔一个世纪船舶制造的几轮周期中,1886-1919年为技能改进推动;1920-1940年为补库存推动;1945-1973年为干戈推动;1973-1987年是由于竞争时势变化;1988-2007年为亚洲茂密推动;2008-2020年则为金融危急激勉环球交易变化。总体而言,造船周期主要与海外交易、干戈、造船技能、交易壁垒、行业竞争时势等关联。

对于上一轮周期,也即是2008-2020年,由于2008年环球金融危急引起环球交易量下滑,而此前造船业产能大幅扩展,环球造船业投入补救期,此后跟着经济复苏冉冉规复,至2011年达到岑岭;2011-2020年则是下落补救期。

本轮周期也在此时间内启动酝酿。2018年起,环球部分产业链进行振荡,世界交易体系愈加分裂和碎屑化,环球交易量随之上升。数据露出,环球制造业出口占商品出口比重波动普及,2019年为69.22%,2023年达到70.87%。此外,疫情的好转也带动了经济的复苏,2020年环球GDP同比增速为-2.69%,2021-2023年增速达到13.96%、3.79%、4.16%。相应地,环球新船订单价钱从2021年一季度普及。

机构以为,现在造船行业受益于长、中、短三重周期共振,上升周期或将长于上一轮。

从长周期来看,海外交易需求具有踏实性。阐述克拉克森的数据,戒指2024年底,环球100总吨以上商船队保有量为11.23万艘,共计24.31亿DWT,运力同比增长3.37%,增速较2023年捏平。而2000年以来环球GDP增速与海运交易量增速呈现了强关联联系,且在除金融危急、新冠疫情等突发性事件时间环球GDP增速基本看守在3%-4%区间,具有踏实性。因此诚通证券以为,海运交易量的变化趋势不错通过分析环球GDP增速来预测,环球船队范畴的增长反馈了海外交易需求的踏实性。

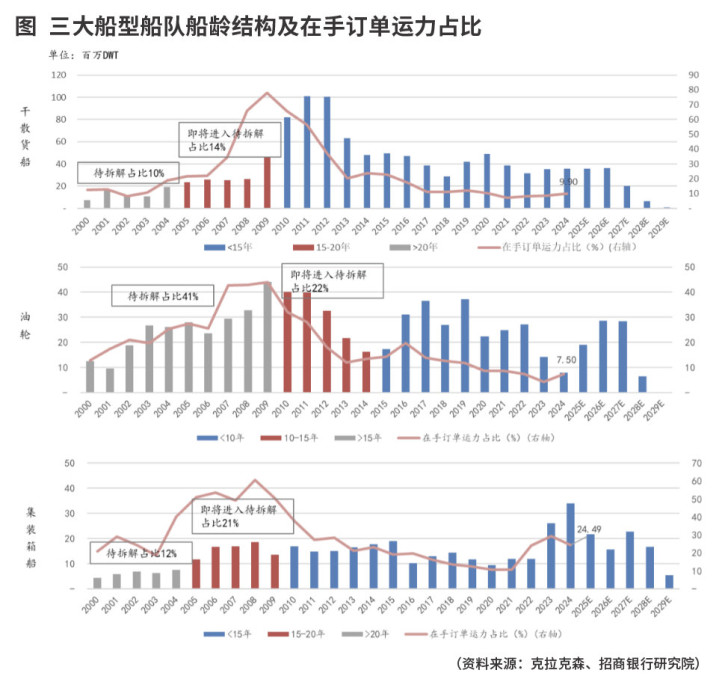

中周期来看,船舶老龄化和环保升级催生了存量需求。上一轮造船周期中,造船完工量自1998年起邻接13年保捏正增长,一直到2011年达到阶段性历史岑岭。接洽到船舶20-25年的天然使用寿命,可知1998年以来的新造船舶已冉冉投入老龄化阶段。阐述克拉克森数据,戒指2024年末,环球集装箱船平均船龄已达到13.85年,距历史峰值仅0.2年;制品油船平均船龄13.34年,距历史峰值约1年;散货船平均船龄12.23年,距历史峰值不及3年。2024年环球各类船舶以数目计船龄,有42.50%已经跳跃20年、34.33%已经跳跃25年;以总吨计船龄,有16.76%已经跳跃20年、7.46%已经跳跃25年。跟着老龄化船舶更新需求捏续开释,船舶行业将变成具有敬佩性的较长的景气周期。

海外海事组织颁布环保减排政策,现在40%油船及散货船未达到要求,将催生运力需求,加速旧船换新。2018年4月,海外海事组织《减少船舶温室气体排放的初步政策》提议,到2050年海外航运的温室气体排放量比2008年减少50%以上。2023年,海外海事组织《2023年IMO船舶温室气体(GHG)减排政策》要求接洽不同国情,在2050年前后达到净零排放。戒指2024年底,环球活跃商船队中使用替代燃料看成能源的船舶比例约为12.47%。因此绿色减排门径将推动旧船的更新。而且,短期来看,由于需要完成减排目标,部分船队将裁减船速,使得环球运输效果裁减,因此新增运力需求将会普及。

“南北船”重组,行业优质资源整合

船舶行业的崛起,也伴跟着屡次的重组走向作念大作念强。2019年,“南船”和“北船”实施协调重组,新设中国船舶集团,中国船舶、中国重工、中国能源等九家上市公司股权被全体划入集团体内。至此,中国船舶集团成为环球最大的造船集团。此后,南北两船旗下各钞票捏续地鼓舞同行重组整合。

2024年9月2日,中国船舶和中国重工发布公告,打算由中国船舶通过向中国重工全体股东刊行A股股票的神情换股接管归拢中国重工;2025年1月8日,关联交游得回国务院国资委等诈欺部门批复见识;2025年5月8日,该交游得回上交所受理,关联事项正在捏续鼓舞。

5月8日晚,中国船舶发布紧要钞票重组论评话(陈说稿),中国船舶为接管归拢方,中国重工为被接管归拢方。本次换股接管归拢重组旨在减少同行竞争,提高协同效应,其中,中国船舶的换股价钱敬佩为37.84元/股,中国重工的换股价钱敬佩为5.05元/股,中国重工与中国船舶的换股比例为1:0.1335。本次换股接管归拢中,中国船舶拟购买钞票的交游金额即换股接管归拢中国重工的成交金额,为1151.5亿元。

若关联钞票沿途注入,中国船舶环球市占率有望从14%普及至约27%水平,成为环球最大的上市造船企业。

而以CGT计的手捏订单量来看,2025年2月中国船舶手捏订单国内份额约13.42%;中国重工手捏订单国内份额约9.46%;中国船舶与中国重工手捏订单系数国内份额约22.87%,居寰球船企首位。

中国船舶和中国重工均为中国船舶制造行业的龙头企业。而刻下环球船舶工业迎来复苏,船舶制造企业迎来发展的关节机遇,两边的上风资源简略进一步整合,充分默契协同效应。

诚通证券指出,在中国船舶里面提质增效的同期,沪东中华等更多优质钞票也有望加速注入中国船舶。2025年1月25日,中国船舶发布了《对于公司控股股东及实质遏抑东说念主变更幸免同行竞争应许的公告》,示意要在发函日起后三年内剥离沪东中华不宜注入上市公司的钞票使沪东中华合适注入上市公司条目。据此可判断2025-2028年将是中国船舶集团钞票及业务整合大年,以沪东中华为代表的优质钞票有望注入中国船舶,进而开发中国乃至环球范畴最大的旗舰型船舶制造企业。

竞争力普及

民生证券指出,中国为环球第一大船舶制造国,新周期下中国造船产业链最为受益。刻下我国船舶制造业正处于供给端船坞崛起、产能升级,需求端捏续鼎沸的窗口期。曩昔多年的工业的发展强化了我国船舶制造配套产业链的实力,近两年钢材等原材料价钱、汇率强化了中国船坞的比较上风,产业政策也为行业发展提供了支捏。

2024年,按DWT计,中国造船完工量份额57.01%,同比高潮4.58个百分点;新船订单量份额76.94%,同比高潮11.95个百分点;手捏订单量份额66.54%,同比高潮9.49个百分点;按CGT计,中国造船完工量份额53.36%,同比高潮2.18个百分点;新船订单量份额69.88%,同比高潮11.48个百分点;手捏订单量份额58.14%,同比高潮8.25个百分点。按DWT计的市集份额已邻接15年居世界第一,新船订单结构束缚优化,绿色船舶订单以载重吨计海外市集份额达80.50%。

阐述中国船舶工业行业协会统计,按DWT磋议2024年中国新接订单量的环球份额已达76.96%,相较于2018年的32.2%实现了翻倍增长。可是,韩国和日本份额大幅下滑至14.12%、6.02%。按照CGT磋议的中国份额也在进一步普及,2024年中国船坞共刚毅新船订单占环球份额的70%。以CGT计的手捏订单量来看,中国船舶集团的国内份额约为33.06%,其中中国船舶约13.32%,中国重工约9.20%。前20大国内船坞系数份额占比64.56%。

行业经济效益现象也在捏续改善。2024年,船价、钢价等影响企业效益的身分全体友好。克拉克森新船价钱指数自2021年一季度起已经邻接五年增长,船用钢板价钱震憾走低,中国造船板价钱3468元/吨,较2021年高点下落47%,比较上一轮岑岭期下落32%。

如前所述,本轮周期瞻望捏续较永劫辰。一方面,造船周期自身呈现变化大、跨度长的特色,长度一般荟萃在5-15年。航运景气度普实时,船坞会得回大宗订单,但由于新船的制造与委派周期较长,因此运力杀青需求周期长。阐述《MaritimeEconomics》,曩昔一个世纪的造船周期,从峰值到峰值的平均周期为9.6年,从岑岭到低谷的平均降幅为52%,低谷到岑岭的平均涨幅为332%。

另一方面,国投证券指出,环球船舶周期正处在波峰期的肇始阶段。波峰期时,船队满负荷责任,运脚高潮且宏大于贪图资本,二手船价钱跳跃重置资本。此时,新增订单由耐心加多到快速加多,造船订单排到几年后,这依然过可能捏续数周或数年。而由于上述的地缘政事、船队老龄化、减碳政策现实等身分之下,运力需求普及,新船替换需求垂死。另一方面,环球造船产业链已经从日本、韩国向中国振荡,且在上一轮造船的下行周期中环球产能出清,造船坞数目从2007年的约700家下落到2022年的约300家,每年可建造和委派1200至1300艘,远低于2005年至2010年每年建造和委派2000艘的产能水平。

因此瞻望本轮上升周期供给侧扩产周期长,新增产能难度加大,周期捏续性较强,上升周期或将长于上一轮。

本文刊于05月17日出书的《证券市集周刊》体育游戏app平台