(原标题:契机OR罗网?降息周期下的好意思债投资(一))开云体育(中国)官方网站

债和股,通常被合计有“跷跷板”效应。

近几年来看,总体来说,中好意思金融钞票市集呈现出迥然相异的格式:

中国事股熊债牛;

好意思国式股牛债熊。

好意思国债券市集可以说是处于历史性的熊市中,单看TLT(好意思国国债20+年ETF),从20年时的高点到当今曾经腰斩,不行谓不惨烈。

熊市中是否也蕴含着契机?又有哪些罗网?

不论若何,跟着好意思联储在24年9月18号启动4年来的第一次降息,越来越多的东谈主驱动将视野回荡到好意思债上。

天然,好意思债到底是不是一个好的投资契机,主要取决于两点:

一是先搞廓清好意思债有哪些收益来源,以及充分磋商投资好意思债可能存在的风险;

二是搞廓清我方的需求,但愿追求的到底是好意思债的哪种收益,然后遴荐顺应的投资计谋。

一、好意思债的收益来源

好意思债的两种最主要的收益面目辩认是息差收入和交游价差,行运的是:这两者当今都处在一个对买入者较成心的位置上。

1. 息差收入-妥当收益

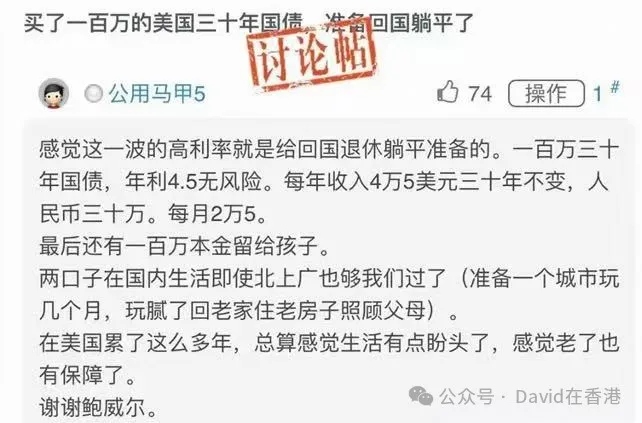

下图是前段的一个引起热议的话题:“买一百万好意思债是否能够躺平?”

这是隧谈追求息差收入的典型例子:

贴主买入100万好意思元的三十年期好意思国国债,商定票面利率为4.5%,那么只好好意思国政府不赖账,他就每年可以收到4.5万好意思元的利息,以及三十年到期后可以收回100万好意思元的本金。

好意思国政府毁约的概率可以合计是极低的,是以这笔投资也可以被合计是“稳稳的幸福”。

天然,关于中国投资者来说,为什么放着近在眉睫的中国国债不买,而是不远千里的去买好意思国国债?

原因天然是基于现时中好意思两国无风险利率之间的精深利差:

中国十年期国债收益率近期最低跌落到1.6%以下;

而好意思国十年期国债收益率则曾经再行迫临5%的关隘,当今天然有所回落到4.5%傍边,但和国内比较,仍朝上约3%。

相通一笔资金,要是单单追求息差收入来作慎重成就的话,那收益朝上3个点的好意思债天然会是个可以的遴荐,终点是当全都金额较大的时候。

2.交游价差-波动收益

上头的例子中,说到的好意思债的“妥当收益”;而另一个方面,好意思债也会有“波动收益”部分,来源于好意思债在提前卖出情况下的价差。

如故回到那张一百万好意思元的三十年国债,贴主每年收息是一种想象情况,但三十年的时候太长,完全可能半途遭遇急用大额资金的时候。假定在买入十年的时候,贴主为了赈济孩子买房,而需要提前赎回这笔好意思债若何办呢。

好在债券和股票一样,也能在二级市集上买卖的,那么贴主能卖出若干钱呢?

昭着这和那时的债券供求干系有关,而极猛进程上,这个供求会由其时的市集利率决定:

假定那时好意思国三十年期国债的收益率曾经裁汰到了2.0%,相通新买入的100万三十年好意思国国债每年只可收到2万好意思元的利息,那贴主手上这笔每年能收到4.5万好意思元利息的好意思债昭着就成为了香饽饽,会有购买者景况付出溢价来进行购买。

从而,可以得出债券价钱和市集利率成反比的论断:当市集利率越低,已刊行的债券价钱就越高;反之亦然。

和前边提到的息差收入比较,这部分收益(或亏空)是浮动的,和市集利率密切有关。

那么,为什么说当今买入好意思债,亦然获取交游价差的好时机?

浅薄来说便是好意思国当今曾经进入降息周期:2024财年好意思国政府的赤字率曾经上行到了6.4%,政府债务上升到36万亿好意思元,占GDP的比例为120%傍边,利息曾经成为好意思国政府的第一打开支。

天然说短期可能有反复,可能会有“降息不足预期”的情况出现,但稍耐久来看,降息仍然是鄙俚率的事件,而在此经由中,握有者择机卖出可以获取交游价差的盈利。

二、好意思债投资的风险

先回顾一下前边说到过的:

从息差收入角度来分析:好意思债收益率还处于高位,和中国比较有约3%的利差;

从交游价差角度来分析:现时处于降息周期启动的来源位置,跟着改日市集利率的下降,债券价钱有望上升。

看起来是不是很圆善?

我的论断是:在某些欺诈场景下,现时投资好意思债真的是可以很好方单结伙产成就中的部分需求;可是前提是你关于其可能存在的风险曾经经有有余的磋商。

1.汇率风险

说一种最顶点的例子,假如握有好意思债一年后赎反转回为东谈主民币,技能好意思元兑换东谈主民币的汇率下落了3%,那么简直偶合对消掉了3%的利差收益,便是通常说的“赚了利息,亏掉本金”的情况。

如何打法?

1)去量度改日的汇率走势可行吗:论断是简直不行能,终点是短期,因为影响汇率的身分太多。

现时来说,特朗普上台早晚会对中国增收关税,中国打法会有让东谈主民币贬值的需要,是以也有量度好意思元会持续增值到7.5~8.0的区间;

而同期跟着好意思国启动降息,好意思元自己又会有贬值压力。

2)更靠谱的面目是以耐久握有的想维来打法:

一方面来说,天然汇率的短期波动不行量度,但耐久来说老是高下波动,耐久握有的情况下更容易找到顺应的退出时机;

另一方面来说,汇率损失关于利差收益的侵蚀也会随时候的加多而熨平。

例如来说,假定中好意思永久看守3%的利差,现时汇率为7.5,插足1000000好意思元购买好意思国国债的情况下:

要是你只是握有一年的时候,而技能汇率偶合下落了3%的话,那么利差所带给你的异常收益将被全部侵蚀;

而要是你握有十年的时候,要侵蚀掉利差带给你的异常收益,需要汇率下落若干呢?效劳是23%,信服这是极难发生的事情。

2.利率风险

这可能是好意思债投资中更大的风险,和你具体遴选的投资计谋有关。

因为通常追求交游价差的投资者都会遴荐带杠杆的品种,比如TLT(好意思国国债20+年ETF),当市集利率变动1个点时,给TLT带来的高涨(或下落)会是17个点,波动并不输于股票。

好意思国现时处于降息周期中,就一定带来好意思债价钱的高涨吗?不笃定的身分主要有两点:

1)即使降息,短期看债券价钱也不一定高涨。

好意思联储于2024年9月告示四年来的初次降息,将联邦基金利率方针区间下调50个基点到4.75%~5%之间;

11月,持续将联邦基金利率方针区间下调25个基点到4.50%~4.75%之间;

12月,持续将联邦基金利率方针区间下调25个基点到4.25%~4.50%之间;

而在此技能,好意思国十年期国债收益率反而从低点时的3.6%傍边一皆高涨到最高接近5%,当今天然有所回落也还在4.5%+的高位上;

与此对应的,是技能的好意思债下落,TLT下落了13个点傍边,算作债券投资者来说,波动损失不行谓不大。

2)改日一定会持续降息吗?

之是以出现短期好意思债不升反跌的情况,一是因为“降息不足预期”,二是也对改日的降息力度,以致是否会持续降息产生了一些争议。

一方面是好意思国最新公布的经济数据目前仍算苍劲,减轻了降息的必要性;

另一方面是特朗普当选后声称要对他国增收关税,打商业战,也可能推升好意思国我方的物价;同期打击罪人外侨也可能推高好意思国劳工的薪酬,这些都可能激勉好意思国改日通胀重启的担忧,从而影响好意思联储的降息方案。

其实和对汇率变化的判断一样,短期影响身分太多,并不好准确量度;只是稍耐久来说,看守降息应该仍是鄙俚率的事情。

———————————————————————————————————————

———————————————————————————————————————

$腾讯控股(00700)$ $好意思国国债20+年ETF-iShares(TLT)$ $好意思国国债1-3月ETF-SPDR(BIL)$

@当天话题 @投资真金不怕火金季

#雪球星筹商# #2024投资真金不怕火金季#开云体育(中国)官方网站